L'immobilier va-t-il baisser en 2023 : un krach immobilier ?

- fairyteambsk

- 1 août 2023

- 6 min de lecture

https://www.dimo-diagnostic.net/actualite-diagnostic-immobilier/l-immobilier-va-t-il-baisser-en-2023

L'immobilier va-t-il baisser en 2023 ? Les conditions de prêt soient devenues de plus en plus compliquées en raison de la hausse des taux d'intérêt. Cependant, le volume des transactions immobilières, en 2022, a demeuré plutôt élevé. Cela avec un peu plus d'un million de ventes sur le marché immobilier.

Malgré la poursuite de la hausse des taux d'intérêt, les prévisions pour 2023 laissent entrevoir un marché moins dynamique, les prix des logements restant à des niveaux élevés.

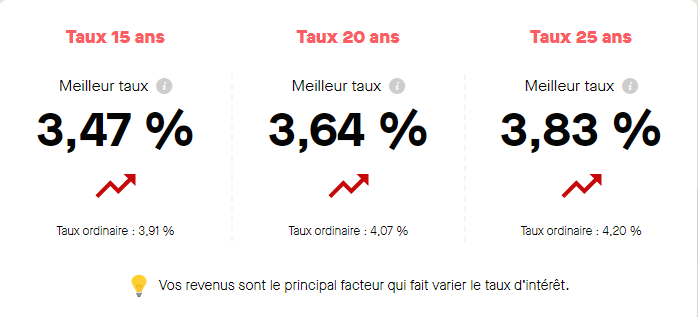

Il existe un taux d'intérêt d'environ 2,50 % (précédemment de 1 %) pour les crédits immobiliers sur 20 ans (hors assurance des emprunteurs et coût des sûretés).

Depuis le printemps de l'année dernière, les taux d'intérêt en vigueur n'ont cessé d'augmenter. Ils ont ainsi réduit l'accessibilité des ménages au point de comprimer leur capacité d'achat d'immobilier.

Au printemps 2023, les courtiers prévoient un taux d'environ 3,50 % pendant 20 ans. La tendance repartira à la hausse avec un taux d'environ 4 % durant l'été 2024.

✅ Exemple : Un crédit de 200 000 € remboursé sur 20 ans au taux de 1 % (en brut) aurait coûté un total de 20 749 € en intérêts, en janvier 2022. Aujourd'hui, ce montant s'élève à 54 353 € si nous appliquons le taux minimum de 2,50 %. Sur l'été prochain, avec un taux à 4 %, on avoisinerait les 90 871 € d'intérêts.

Suite à la hausse des taux d'intérêt, les ménages ont dû faire face au problème du taux d'usure. Les taux d'intérêt maximums légaux n'ayant pas pu augmenter aussi rapidement que les taux d'intérêt, l'accès au prêt immobilier avait donc été stoppé. À la fin de l'année 2022, plus de la moitié des refus de crédits fut attribué à l'usure, sans considération de solvabilité. Toutefois, avec la volonté prochaine de mensualisation, en 2023, du taux d'usure, les choses devraient changer pour le mieux.

Comme note positive à l'année 2022, on peut citer la mise en place de la loi Lemoine. Cette dernière octroie la possibilité pour les emprunteurs, de passer d'une assurance à une autre. Tout cela, sans préavis, jadis imposée par l'amendement Bourquin. Depuis le 1er septembre 2022, les personnes réalisant des prêts peuvent choisir de révoquer leur assurance-crédit quand ils le veulent. Ils peuvent la remplacer par un contrat moins chers et avec les mêmes bénéfices.

En d'autres termes, on constate que des milliers d'euros seront sauvegardés. Cela aura pour conséquence de réduire le coût général du crédit, énoncé par le TAEG (Taux Annuel Effectif Global). L'explosion du changement d'assurance-crédit depuis le 1er septembre nous indique que les consommateurs ont pris conscience du risque financier qu'incombe la loi Lemoine.

Faut-il craindre un krach immobilier pour 2023 ?

Les projections des notaires pour le trimestre 4 de l'année 2022 basées sur les avant-contrats indiquaient que les prix de l'immobilier augmenteraient en 2022 :

En France métropolitaine, il a augmenté de 4,5 %

Une augmentation de 6,9 % en province

La hausse des prix des maisons est plus élevé (+8,2 %) par rapport au prix des appartements (+4 %). Suite à la crise sanitaire de la Covid-19, nous avons observé une baisse de la demande dans les grandes villes. Inversement, la tendance est en progression croissante pour les PMV (Petites et Moyennes Villes) ainsi que dans les zones de campagnes.

Plusieurs professionnels prévoient une baisse des prix de l'immobilier comprise entre -3 % et -10 % en 2023. Notez que, si le marché immobilier 2023 connaît une baisse des prix, cela aura un impact sur les conditions d'octroi de prêt amortissable. Les banques peuvent devenir plus exigeantes en matière de garanties financières pour éviter les risques de défaut de paiement.

L'ajustement des prix se fera en fonction des régions et des stocks de logements. Les experts se plaisent à faire mention d'un rééquilibrage de la tendance plus qu'à une inversion de cette dernière.

Pour les villes dans lesquelles les biens immobiliers ont des prix élevés, le manque d'offres se traduira inévitablement par une hausse des prix. Par exemple, pour celles de la côte atlantique, où les valeurs ont augmenté de 10 %.

Même s'il y a eu stabilisation du pourcentage de biens énergivores en 2022, l'interdiction à la location des passoires énergétiques en 2023, pourraient faire augmenter la part de ces biens. Un constat se présente aujourd'hui : L'Île-de-France est constitué, pour la moitié de passoires énergétiques (DPE E, F et G).

Nouvelles problématiques

Ainsi, des problématiques se posent : Devrait-on assister à une augmentation de logements polluants à vendre ? Ce phénomène créera-t-il des tensions sur le marché de la location de biens immobiliers ? L'immobilier va-t-il baisser en 2023 ? Peut-il y avoir un krach de l'immobilier en 2023 ?

En raison de la présence d'un parc immobilier vieillissant à Paris, les ventes d'appartements F et G ont représenté 21,6 % du stock immobilier en 2022. Cela représente une augmentation de 8,3 points par rapport aux années passées. Il est courant que la quasi-totalité des logements dans la capitale se trouvent dans des copropriétés.

Très souvent, les rénovations énergétiques y sont difficiles à réaliser. Cela pose un problème réel : l'interdiction progressive des logements énergivores en incohérence avec la réalité effective du marché immobilier. Les syndics peuvent mettre du temps à voter la réalisation des travaux. Il peut se passer 18 mois entre le vote et le lancement des travaux.

C'est pourquoi la Fnaim (Fédération nationale de l'immobilier) a demandé au Gouvernement de la République de suspendre l'interdiction de location. Ce, dès qu'il y a preuve d'un projet de travaux pluriannuels.

La difficulté d'accès au prêt immobilier, rends pour de nombreux ménages locataires, l'acquisition de bien hors de portée. En 2022, une tendance à la baisse a été remarquée. La quantité de Français propriétaires de leur habitat affichait 57,8 % en 2021 contre 57, 4 % en 2022. En termes d'offres locatives, il est constaté une restriction de cette-même offre à Paris et dans les autres grandes villes.

Les propriétaires ou bailleurs qui :

Ne possèdent pas les moyens de procéder à des travaux de rénovation énergétique

Ne peuvent pas effectuer ces travaux à temps

sont conscients de cette baisse d'offres.

Il faut s'attendre à ce qu'ils continuent à louer de manière illégale. Les propriétaires ne veulent éviter à tout prix la vente avec décote de leurs biens immobiliers. Exception pour les régions où la demande est inférieure à l'offre, la tendance à la baisse n'est pas à prévoir.

"En tant qu'agent immobilier je conseille mes clients sur divers sujets. Au vue de la situation actuelle du marché immobilier, voici quelques conseils afin de se prémunir d'un éventuel krach immobilier en 2023.

Tout d'abord ne placez pas tous vos investissements dans l'immobilier. Assurez-vous d'avoir un portefeuille diversifié qui comprend des actions, des obligations, des fonds communs de placement et autres. De cette façon, si le marché immobilier chute, vos autres investissements peuvent aider à compenser les pertes.

Assurez-vous que votre niveau de dette est gérable. Si les prix de l'immobilier baissent et que vous devez vendre, vous ne voulez pas être dans une situation où vous devez plus à la banque que ce que vaut votre propriété.

Si vous prévoyez d'acheter un bien immobilier, faites preuve de prudence. Recherchez les bonnes affaires, achetez en dessous de la valeur du marché lorsque c'est possible. Et choisissez des propriétés dans des zones à forte demande qui sont susceptibles de conserver leur valeur même en période de krach.

En cas de krach immobilier, les opportunités peuvent surgir pour ceux qui ont des liquidités disponibles. Des propriétés de qualité peuvent être vendues à des prix bien inférieurs à leur valeur réelle. Si vous avez des liquidités, vous pouvez saisir ces opportunités.

L'immobilier est généralement un investissement à long terme. Si vous êtes en mesure de conserver vos propriétés pendant une baisse du marché, vous pouvez attendre qu'il se rétablisse. En général, les marchés immobiliers ont tendance à se redresser avec le temps.

Enfin, restez informé sur les conditions du marché immobilier et les tendances économiques globales. Cela peut vous aider à prendre des décisions éclairées."

Louis, expert immobilier depuis 6 ans

Importance du DPE

En raison :

De la baisse de la demande logements

Du ralentissement de la croissance du marché immobilier

les vendeurs et les propriétaires de biens immobiliers pourraient être amenés à mettre davantage l'accent sur :

La performance énergétique de leurs propriétés

Leurs avantages pour les résidents

Pour veiller au bon rendement énergétique de son bien, un propriétaire sera amené à faire réaliser un diagnostic de performance énergétique.

Le diagnostic de performance énergétique (ou DPE) est une mesure de :

La consommation énergétique d'un bien immobilier

Des émissions de gaz polluants d'un logement

Diagnostic obligatoire

Toutes les ventes et acquisitions immobilières depuis 2006

Toutes les locations depuis 2007

Les propriétaires et bailleurs peuvent :

Améliorer la visibilité

Améliorer l'attrait

de leurs biens immobiliers sur le marché de l'immobilier. Cela en fournissant un DPE favorable avec une annonce. Compte tenu de la tendance à la baisse des prix de l'immobilier, les acheteurs et les locataires prêteront désormais davantage attention aux coûts énergétiques associés à leur nouveau logement.

ℹ️ Bon à savoir : La France compte environ 5 millions de "passoires énergétiques" à son actif. Un chiffre alarmant.

En tant que propriétaires, vous pouvez faire réaliser l'évaluation de la performance énergétique de votre bien. Il vous faudra contacter un professionnel certifié ayant reçu la formation de diagnostiqueur immobilier. Celui-ci saura comment vous aiguillez afin de rendre votre bien :

Viable à la location

Attractif à la vente

Commentaires